|

| (Gambar http://nationalgeographic.co.id) |

Air menjadi salah satu sumber daya alam yang dianggap

strategis oleh para pendiri negara, dengan dicantumkannya nomenklatur Air dalam konstitusi negara,

Undang-Undang Dasar Negara Republik Indonesia 1945. Dalam UUD 1945 dinyatakan dalam

Pasal 33 bahwa: “‘Bumi, air dan

kekayaan alam yang terkandung di dalamnya dikuasai oleh negara dan dipergunakan sebesar-besarnya untuk kemakmuran rakyat”.

Dengan demikian air menjadi salah satu material yang diamanatkan oleh

konstitusi untuk dikelola negara, dan pemanfaatannya tidak diperkenankan pada

aktifitas yang dapat mengakibatkan kerugian pada masyarakat.

|

| Kali Ciliwung Era Kolonial Belanda (gambar liputan6.com) |

Pada era penjajahan kolonial Belanda,

air telah menjadi salah satu perhatian khusus sebagai sumber daya strategis dan

dibutuhkan adanya sistem dan tata kelola air. Pada tahun 1936, Dewan Rakyat

mengesahkan Algemeen Waterreglement yang menjadi regulasi tata kelola pengairan.

Namun pada masa kemerdekaan, peraturan perundang-undangan dimaksud dipandang lebih

menitikberatkan pada kegiatan-kegiatan untuk mengatur dan mengurus salah satu

bidang penggunaan air saja, tetapi tidak memberikan dasar yang kuat untuk

usaha-usaha pengembangan penggunaan/pemanfaatan air dan atau sumber-sumber air

guna meningkatkan taraf hidup rakyat, dan hanya berlaku di sebagian wilayah

Indonesia, khususnya di Jawa dan Madura.

Undang-Undang Pengairan

Mempertimbangkan urgensi regulasi tata

kelola sumber daya air, pada Desember 1974 ditetapkan UU

Nomor 11 Tahun 1974 tentang Pengairan. Dalam Undang-Undang dimaksud dinyatakan regulasi

pemanfaatan air beserta sumber-sumbernya agar dapat diabdikan untuk kepentingan

dan kesejahteraan Rakyat di segala bidang, baik bidang ekonomi, sosial, budaya

maupun pertahanan keamanan nasional, yang sekaligus menciptakan pertumbuhan,

keadilan sosial dan kemampuan untuk berdiri atas kekuatan sendiri.

Peraturan Pemerintah Pengusahaan Sumber Daya Air

Kemudian

sebagai lanjutan rangkaian sistem pengelolaan air, Undang-Undang Pengairan

mengamanatkan penyusunan PP untuk instrumen pengaturan pemberian izin bagi

pihak-pihak yang melakukan pengelolaan dan pemanfaatan sumber daya air. Berdasarkan

konsideran tersebut, selanjutnya Pemerintah

menetapkan Peraturan Pemerintah Nomor 121 Tahun 2015 tentang Pengusahaan

Sumber Daya Air.

Dalam

PP dimaksud pengusahaan sumber daya air dibagi menjadi 2 kategori yaitu sumber

daya air permukaan dan air tanah. Kedua objek ini yang kemudian diangkat oleh

Undang-Undang Pajak Daerah dan Retribusi Daerah sebagai jenis pajak daerah yang

dapat dipungut oleh Pemerintah Daerah.

UU Pajak Daerah dan Retribusi Daerah

Pada

Undang-Undang Nomor 34 Tahun 2000 tentang Nomor 34 Tahun 2000 tentang Perubahan

Atas Undang-Undang Republik Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah

Dan Retribusi Daerah, disebutkan bahwa kegiatan pemanfaatan air dapat dikenakan

Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan yang

dipungut oleh Pemerintah Provinsi. Selanjutnya mempertimbangkan faktor

efektifitas pemungutan maka pada Undang-Undang 28 Tahun 2009, kewenangan

pemungutan pajak atas pemanfaatan air bawah tanah dialihkan kepada Pemerintah

Kabupaten/Kota, yang selanjutnya diubah nomenklatur jenis pajaknya menjadi

Pajak Air Tanah.

Perizinan Pemanfaatan

Air

Pemanfaatan

air selain untuk pemenuhan kebutuhan hidup dasar, terbuka pula untuk dilakukan

pengusahaan sumber daya air untuk kepentingan ekonomis. Pengusahaan Sumber

Daya Air dapat berupa:

- Pengusahaan air sebagai media misalnya untuk transportasi dan arung jeram, pembangkit tenaga listrik, transportasi, olahraga, pariwisata, dan perikanan budi daya

- Pengusahaan air dan daya Air sebagai materi baik berupa produk Air maupun berupa produk bukan Air meliputi antara lain pengusahaan Air baku sebagai bahan baku produksi, sebagai salah satu unsur atau unsur utama dari kegiatan suatu usaha, misalnya perusahaan daerah Air Minum, perusahaan Air Minum dalam kemasan, perusahaan minuman dalam kemasan lainnya, usaha makanan, usaha perhotelan, usaha industri misalnya untuk membantu proses produksi, seperti Air untuk sistem pendingin mesin (water cooling system), atau kegiatan usaha lain.

- Pengusahaan sumber air sebagai media misalnya, pengusahaan Sumber Air untuk konstruksi pada Sumber Air yang dapat berupa konstruksi jembatan, jaringan perpipaan, dan jaringan kabel listrik/telepon, tempat budi daya pertanian semusim atau budi daya ikan pada bantaran sungai; tempat budi daya tanaman tahunan pada sabuk hijau danau, embung, dan waduk.

- Pengusahaan air, sumber air, dan/atau daya air sebagai media dan materi dapat berupa eksplorasi, eksploitasi, dan pemurnian bahan tambang dari Sumber Air.

Izin Pengusahaan Sumber Daya Air dapat

diberikan pada badan usaha milik negara (BUMN), badan usaha milik daerah

(BUMD), badan usaha milik desa (BUMDes), badan usaha swasta, koperasi,

perseorangan; kerja sama antar badan usaha.

Air Permukaan

Dalam

PP Pengusahaan Sumber Daya Air, definisi Air Permukaan adalah adalah semua Air

yang terdapat pada permukaan tanah. Sedangkan dalam UU Pajak Daerah dan

Retribusi Daerah, pengertian Air Permukaan lebih spesifik yaitu semua air yang

terdapat pada permukaan tanah, tidak termasuk air laut, baik yang berada di

laut maupun di darat.

Pemanfaatan

sumber daya air untuk kepentingan komersial yang mendatangkan keuntungan dapat

menjadi potensi untuk dikenakan Pajak bila dilihat fungsi pajak sebagai

instrumen reguleren dan fungsi pemerataan pendapatan. Mempertimbangkan bahwa

banyak air permukaan yang berposisi lintas wilayah kabupaten/kota, maka pemungutan

Pajak Air Permukaan dilakukan oleh Pemerintah Provinsi.

Objek

Pajak

Objek

Pajak Air Permukaan adalah pengambilan dan/atau pemanfaatan Air Permukaan, kecuali:

- pengambilan dan/atau pemanfaatan Air Permukaan untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat, dengan tetap memperhatikan kelestarian lingkungan dan peraturan perundang-undangan; dan

- pengambilan dan/atau pemanfaatan Air Permukaan lainnya yang ditetapkan dalam Peraturan Daerah.

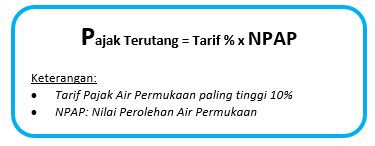

Tata Cara Perhitungan Pajak Air Permukaan

Tarif Pajak Air Permukaan paling tinggi 10% ditetapkan dengan Peraturan Daerah.

Nilai Perolehan Air Permukaan (NPAP) yang dinyatakan dalam rupiah, dihitung

dengan mempertimbangkan sebagian atau seluruh faktor-faktor berikut:

- jenis sumber air, lokasi sumber air, tujuan pengambilan dan/atau pemanfaatan air, volume air yang diambil dan/atau dimanfaatkan, kualitas air, luas areal tempat pengambilan dan/atau pemanfaatan air dan tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/atau pemanfaatan air.

Pajak Air Permukaan

masuk dalam jenis Official Assessment Tax sehingga penetapan pajak terutang

dilakukan oleh Pemerintah Daerah melalui penerbitan Surat Ketetapan Pajak

Daerah (SKPD).

Air Tanah

Definisi Air Tanah adalah air yang

terdapat di dalam lapisan tanah atau batuan di bawah permukaan tanah. Izin

pengusahaan air tanah diperlukan apabila air yang diambil dalam rangka

digunakan untuk kepentingan komersial. Pada penggunaan air dalam jumlah besar

dibutuhkan prosedur konsultasi publik. Izin Pengusahaan Air Tanah tidak

diperlukan terhadap Air ikutan dan/atau pengeringan (dewatering) untuk kegiatan eksplorasi dan eksploitasi di bidang

energi dan sumber daya mineral.

Izin Pengusahaan Air Tanah dapat diberikan

kepada BUMN, BUMD, BUMDes, badan usaha swasta, koperasi atau perseorangan.

Salah satu kewajiban yang harus dipenuhi sebagai pihak yang memperoleh izin

penggunaan air tanah adalah membayar Pajak Air Tanah.

Pajak Air Tanah adalah pajak atas

pengambilan dan/atau pemanfaatan air tanah. Air Tanah adalah air yang terdapat

dalam lapisan tanah atau batuan di bawah permukaan tanah. Objek Pajak Air Tanah

adalah pengambilan dan/atau pemanfaatan Air Tanah. Dikecualikan dari objek

Pajak Air Tanah adalah:

- pengambilan dan/atau pemanfaatan Air Tanah untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat, serta peribadatan; dan

- pengambilan dan/atau pemanfaatan Air Tanah lainnya yang diatur dengan Peraturan Daerah.

Subjek Pajak dan Wajib Pajak

Subjek dan Wajib Pajak Air Tanah adalah orang

pribadi atau Badan yang melakukan pengambilan dan/atau pemanfaatan Air Tanah.

Nilai Perolehan Air Tanah dinyatakan dalam rupiah

yang dihitung dengan mempertimbangkan sebagian atau seluruh faktor-faktor

berikut sesuai kondisi masing-masing daerah:

- jenis sumber air;

- lokasi sumber air;

- tujuan pengambilan dan/atau pemanfaatan air;

- volume air yang diambil dan/atau dimanfaatkan;

- kualitas air; dan

- tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/atau pemanfaatan air.

Penggunaan faktor-faktor dimaksud disesuaikan

dengan kondisi masing-masing Daerah.