|

| (Gambar http://nationalgeographic.co.id) |

Air menjadi salah satu sumber daya alam yang dianggap

strategis oleh para pendiri negara, dengan dicantumkannya nomenklatur Air dalam konstitusi negara,

Undang-Undang Dasar Negara Republik Indonesia 1945. Dalam UUD 1945 dinyatakan dalam

Pasal 33 bahwa: “‘Bumi, air dan

kekayaan alam yang terkandung di dalamnya dikuasai oleh negara dan dipergunakan sebesar-besarnya untuk kemakmuran rakyat”.

Dengan demikian air menjadi salah satu material yang diamanatkan oleh

konstitusi untuk dikelola negara, dan pemanfaatannya tidak diperkenankan pada

aktifitas yang dapat mengakibatkan kerugian pada masyarakat.

|

| Kali Ciliwung Era Kolonial Belanda (gambar liputan6.com) |

Pada era penjajahan kolonial Belanda,

air telah menjadi salah satu perhatian khusus sebagai sumber daya strategis dan

dibutuhkan adanya sistem dan tata kelola air. Pada tahun 1936, Dewan Rakyat

mengesahkan Algemeen Waterreglement yang menjadi regulasi tata kelola pengairan.

Namun pada masa kemerdekaan, peraturan perundang-undangan dimaksud dipandang lebih

menitikberatkan pada kegiatan-kegiatan untuk mengatur dan mengurus salah satu

bidang penggunaan air saja, tetapi tidak memberikan dasar yang kuat untuk

usaha-usaha pengembangan penggunaan/pemanfaatan air dan atau sumber-sumber air

guna meningkatkan taraf hidup rakyat, dan hanya berlaku di sebagian wilayah

Indonesia, khususnya di Jawa dan Madura.

Undang-Undang Pengairan

Mempertimbangkan urgensi regulasi tata

kelola sumber daya air, pada Desember 1974 ditetapkan UU

Nomor 11 Tahun 1974 tentang Pengairan. Dalam Undang-Undang dimaksud dinyatakan regulasi

pemanfaatan air beserta sumber-sumbernya agar dapat diabdikan untuk kepentingan

dan kesejahteraan Rakyat di segala bidang, baik bidang ekonomi, sosial, budaya

maupun pertahanan keamanan nasional, yang sekaligus menciptakan pertumbuhan,

keadilan sosial dan kemampuan untuk berdiri atas kekuatan sendiri.

Peraturan Pemerintah Pengusahaan Sumber Daya Air

Kemudian

sebagai lanjutan rangkaian sistem pengelolaan air, Undang-Undang Pengairan

mengamanatkan penyusunan PP untuk instrumen pengaturan pemberian izin bagi

pihak-pihak yang melakukan pengelolaan dan pemanfaatan sumber daya air. Berdasarkan

konsideran tersebut, selanjutnya Pemerintah

menetapkan Peraturan Pemerintah Nomor 121 Tahun 2015 tentang Pengusahaan

Sumber Daya Air.

Dalam

PP dimaksud pengusahaan sumber daya air dibagi menjadi 2 kategori yaitu sumber

daya air permukaan dan air tanah. Kedua objek ini yang kemudian diangkat oleh

Undang-Undang Pajak Daerah dan Retribusi Daerah sebagai jenis pajak daerah yang

dapat dipungut oleh Pemerintah Daerah.

UU Pajak Daerah dan Retribusi Daerah

Pada

Undang-Undang Nomor 34 Tahun 2000 tentang Nomor 34 Tahun 2000 tentang Perubahan

Atas Undang-Undang Republik Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah

Dan Retribusi Daerah, disebutkan bahwa kegiatan pemanfaatan air dapat dikenakan

Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan yang

dipungut oleh Pemerintah Provinsi. Selanjutnya mempertimbangkan faktor

efektifitas pemungutan maka pada Undang-Undang 28 Tahun 2009, kewenangan

pemungutan pajak atas pemanfaatan air bawah tanah dialihkan kepada Pemerintah

Kabupaten/Kota, yang selanjutnya diubah nomenklatur jenis pajaknya menjadi

Pajak Air Tanah.

Perizinan Pemanfaatan

Air

Pemanfaatan

air selain untuk pemenuhan kebutuhan hidup dasar, terbuka pula untuk dilakukan

pengusahaan sumber daya air untuk kepentingan ekonomis. Pengusahaan Sumber

Daya Air dapat berupa:

- Pengusahaan air sebagai media misalnya untuk transportasi dan arung jeram, pembangkit tenaga listrik, transportasi, olahraga, pariwisata, dan perikanan budi daya

- Pengusahaan air dan daya Air sebagai materi baik berupa produk Air maupun berupa produk bukan Air meliputi antara lain pengusahaan Air baku sebagai bahan baku produksi, sebagai salah satu unsur atau unsur utama dari kegiatan suatu usaha, misalnya perusahaan daerah Air Minum, perusahaan Air Minum dalam kemasan, perusahaan minuman dalam kemasan lainnya, usaha makanan, usaha perhotelan, usaha industri misalnya untuk membantu proses produksi, seperti Air untuk sistem pendingin mesin (water cooling system), atau kegiatan usaha lain.

- Pengusahaan sumber air sebagai media misalnya, pengusahaan Sumber Air untuk konstruksi pada Sumber Air yang dapat berupa konstruksi jembatan, jaringan perpipaan, dan jaringan kabel listrik/telepon, tempat budi daya pertanian semusim atau budi daya ikan pada bantaran sungai; tempat budi daya tanaman tahunan pada sabuk hijau danau, embung, dan waduk.

- Pengusahaan air, sumber air, dan/atau daya air sebagai media dan materi dapat berupa eksplorasi, eksploitasi, dan pemurnian bahan tambang dari Sumber Air.

Izin Pengusahaan Sumber Daya Air dapat

diberikan pada badan usaha milik negara (BUMN), badan usaha milik daerah

(BUMD), badan usaha milik desa (BUMDes), badan usaha swasta, koperasi,

perseorangan; kerja sama antar badan usaha.

Air Permukaan

Dalam

PP Pengusahaan Sumber Daya Air, definisi Air Permukaan adalah adalah semua Air

yang terdapat pada permukaan tanah. Sedangkan dalam UU Pajak Daerah dan

Retribusi Daerah, pengertian Air Permukaan lebih spesifik yaitu semua air yang

terdapat pada permukaan tanah, tidak termasuk air laut, baik yang berada di

laut maupun di darat.

Pemanfaatan

sumber daya air untuk kepentingan komersial yang mendatangkan keuntungan dapat

menjadi potensi untuk dikenakan Pajak bila dilihat fungsi pajak sebagai

instrumen reguleren dan fungsi pemerataan pendapatan. Mempertimbangkan bahwa

banyak air permukaan yang berposisi lintas wilayah kabupaten/kota, maka pemungutan

Pajak Air Permukaan dilakukan oleh Pemerintah Provinsi.

Objek

Pajak

Objek

Pajak Air Permukaan adalah pengambilan dan/atau pemanfaatan Air Permukaan, kecuali:

- pengambilan dan/atau pemanfaatan Air Permukaan untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat, dengan tetap memperhatikan kelestarian lingkungan dan peraturan perundang-undangan; dan

- pengambilan dan/atau pemanfaatan Air Permukaan lainnya yang ditetapkan dalam Peraturan Daerah.

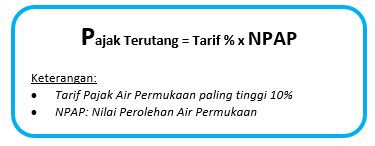

Tata Cara Perhitungan Pajak Air Permukaan

Tarif Pajak Air Permukaan paling tinggi 10% ditetapkan dengan Peraturan Daerah.

Nilai Perolehan Air Permukaan (NPAP) yang dinyatakan dalam rupiah, dihitung

dengan mempertimbangkan sebagian atau seluruh faktor-faktor berikut:

- jenis sumber air, lokasi sumber air, tujuan pengambilan dan/atau pemanfaatan air, volume air yang diambil dan/atau dimanfaatkan, kualitas air, luas areal tempat pengambilan dan/atau pemanfaatan air dan tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/atau pemanfaatan air.

Pajak Air Permukaan

masuk dalam jenis Official Assessment Tax sehingga penetapan pajak terutang

dilakukan oleh Pemerintah Daerah melalui penerbitan Surat Ketetapan Pajak

Daerah (SKPD).

Air Tanah

Definisi Air Tanah adalah air yang

terdapat di dalam lapisan tanah atau batuan di bawah permukaan tanah. Izin

pengusahaan air tanah diperlukan apabila air yang diambil dalam rangka

digunakan untuk kepentingan komersial. Pada penggunaan air dalam jumlah besar

dibutuhkan prosedur konsultasi publik. Izin Pengusahaan Air Tanah tidak

diperlukan terhadap Air ikutan dan/atau pengeringan (dewatering) untuk kegiatan eksplorasi dan eksploitasi di bidang

energi dan sumber daya mineral.

Izin Pengusahaan Air Tanah dapat diberikan

kepada BUMN, BUMD, BUMDes, badan usaha swasta, koperasi atau perseorangan.

Salah satu kewajiban yang harus dipenuhi sebagai pihak yang memperoleh izin

penggunaan air tanah adalah membayar Pajak Air Tanah.

Pajak Air Tanah adalah pajak atas

pengambilan dan/atau pemanfaatan air tanah. Air Tanah adalah air yang terdapat

dalam lapisan tanah atau batuan di bawah permukaan tanah. Objek Pajak Air Tanah

adalah pengambilan dan/atau pemanfaatan Air Tanah. Dikecualikan dari objek

Pajak Air Tanah adalah:

- pengambilan dan/atau pemanfaatan Air Tanah untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat, serta peribadatan; dan

- pengambilan dan/atau pemanfaatan Air Tanah lainnya yang diatur dengan Peraturan Daerah.

Subjek Pajak dan Wajib Pajak

Subjek dan Wajib Pajak Air Tanah adalah orang

pribadi atau Badan yang melakukan pengambilan dan/atau pemanfaatan Air Tanah.

Nilai Perolehan Air Tanah dinyatakan dalam rupiah

yang dihitung dengan mempertimbangkan sebagian atau seluruh faktor-faktor

berikut sesuai kondisi masing-masing daerah:

- jenis sumber air;

- lokasi sumber air;

- tujuan pengambilan dan/atau pemanfaatan air;

- volume air yang diambil dan/atau dimanfaatkan;

- kualitas air; dan

- tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/atau pemanfaatan air.

Penggunaan faktor-faktor dimaksud disesuaikan

dengan kondisi masing-masing Daerah.

Maaf.

ReplyDeletemau tanya. Air permukaan, seperti mata air yang ada di tanah sendiri, termasauk air permukaan yang kena pajak?

Terima kasih.

Yang masuk dalam definisi Air Permukaan adalah pemanfaatan sungai atau danau. Mata air dapat dimasukkan dalam definisi Air Permukaan apabila terbentuk kumpulan air seperti danau. Namun apabila langsung dimanfaatkan ke sumber mata air, maka lebih tepat didefinisikan sebagai Air Tanah.

DeletePemanfaatan air permukaan atau air tanah jika hanya digunakan untuk keperluan rumah tangga, maka tidak termasuk objek Pajak. Pemanfaatan air dikenakan pajak apabila digunakan untuk kepentingan komersial.

selamat siang pak, maaf mau bertanya...

ReplyDeleteuntuk penggunaan air di hotel/penginapan serta rumah kost yang bersumber dari sumur bor/mata air apa dikenakan pajak daerah air tanah?

terima kasih

Selama kriteria objek Pajak Air Tanah terpenuhi yaitu pengambilan dan/atau pemanfaatan air tanah serta tidak masuk dalam pengecualian objek Pajak Tanah, maka dapat dikenakan Pajak Air Tanah

DeleteBukannya hotel & kostan juga untuk keperluan rumah tangga pak?

Deleteoh, hanya untuk air yang dikomersialiasikan saja... saya kira pemakaian pribadi juga termasuk

ReplyDeletesaya warga perum graha taman nirwana hrs bayar abonemen sekaligus pajak 20% atas sumur artetis betul atau tidak pak?

ReplyDeletePajak Air Tanah tidak dapat dikenakan pada pengambilan dan/atau pemanfaatan air tanah untuk keperluan dasar rumah tangga.

DeleteSelamat malam pak mau tanya. Pengalokasian dana dari pajak air tanah ini ke mana ya pak? Apakah langsung masuk ke kas negara atau masuk ke bagian2 lain sesuai dengan kebutuhannya pak?

ReplyDeleteTefima kasih

Tidak ada ketentuan detail dari peraturan perundang-undangan bahwa pendapatan dari Pajak Air Tanah harus dialaokasikan untuk belanja atau kegiatan tertentu. Oleh karena itu pendapatan yg disetorkan ke Kas Daerah akan dimasukkan dalam kategori Pendapatan Daerah secara umum.

DeleteSelamat pagi pak, sy mau bertanya. 1. Apa saja kriteria objek pajak Air tanah dan Air permukaan Tanah? 2. Jika perusahaan perkebunan kelapa sawit membuat bendungan penampung air atau memperbesar bendungan penampung sumber yg alami ada utk aktivitas prsosesing pabrik kelapa sawit dan untuk aktivitas semua karyawannya juga termasuk kriteria objek pajak? bagaimn cara perhitungan nya?..mohon penjelasannya trimksh.

ReplyDeleteSeluruh pemanfaatan air tanah dan air permukaan dan tidak termasuk pengecualian objek Pajak Air Tanah dan Permukaan dapat dikenakan Pajak. Silahkan melihat pada Perda masing-masing kabupaten/kota untuk detail pengecualiannya.

DeleteUntuk jawaban nomor 2 dapat dikenakan, tinggal apakah itu didefinisikan sebagai air tanah atau air permukaan, mengingat Pajak Air Tanah dipungut Pemerintah Kabupaten/Kota sedangkan Pajak Air Permukaan dipungut oleh Pemprov.

Gimana cara menghitung pajak pembuatan sumur bor untuk pertanian dgn menggunakan dana desa

ReplyDeletePemanfaatan air tanah untuk keperluan rumah tangga tidak dikenakan Pajak Air Tanah

Deletepak mau tannya apakah air bersih yang di kelolah oleh pemerintah di kenakan juga pajak air tanah

ReplyDeletePenjualan air bersih yang dilakukan oleh PDAM atau BUMD pengelola air bersih tidak termasuk objek Pajak Air Tanah/Permukaan

DeleteKan komersil pdam nasa ga kena pajak

DeleteYang menjadi objek Pajak Air Permukaan dan Air Tanah adalah pemanfaatan airnya, bukan penjualan airnya. Secara sekilas seakan sama saja antara pemanfaatan dengan penjualan air yg dilakukan oleh PDAM. Namun ketentuan ini akan mengakibatkan perbedaan pada stuktur harga yang dikenakan pada konsumen.

DeleteSelamat Sore pak, saya mau bertanya apakah UPTD Air Bersih (kabupaten) juga dikenakan pajak air permukaan? Bisakah Perda mengatur pengecualian pengambilan dan/atau pemanfaatan Air Tanah lainnya yang diatur dengan Peraturan Daerah itu utk UPTD Air Bersih? Trims..

ReplyDeleteUPTD Air Bersih sangat memungkinkan tidak dikenakan Pajak Air Tanah/Permukaan dengan menyertakan pengecualian objek Pajak Air Permukaan dengan mencantumkan kata-kata sebagai berikut: "pengambilan dan/atau pemanfaatan Air Permukaan yang dilakukan oleh UPTD pengelola air bersih".

DeleteSemoga bermanfaat

Setiap kabupaten/kota bisa jadi berbeda-beda, lembaga atau satuan kerja Pemda yang ditugaskan untuk menerbitkan izin penggunaan air tanah. Di beberapa daerah dilayani Pelayanan Terpadu Satu Pintu.

ReplyDeleteSelamat siang pak

ReplyDeletePak saya mau nanya kenapa pajak permukaan air pengelolaan pajaknya masuk provinsi

Yang disebut dengan air permukaan antara lain sungai dan danau. Pada beberapa daerah, sungai dan danau terletak pada beberapa kabupaten/kota sehingga lebih layak dijadikan Objek Pajak Provinsi. Sedangkan untuk perolehan pendapatannya dapat dibagihasilkan ke kabupaten/kota

DeleteSelamat pagi pak

ReplyDeleteSaya mau nanya kalo izin belum terbit pengambilan air tanah tetapi pajak nya sdh dipungut apakah bisa dikategorikan legal dalam pelaksanaan pengambilan air tersebut

Pengenaan pajak idealnya memang sedianya didahului dengan pemberian izin terlebih dahulu. Namun dalam diskursus pajak, dapat disimpulkan perizinan tidak menghalangi untuk pemungutan pajak.

DeleteKalo air tanahnya berasal dari sumber mata air di kawasan hutan lindung, apakah kena pajak juga?

ReplyDeleteBisa, selama masuk dalam kriteria Objek Pajak Air Permukaan. Dan pengenaan Pajak Air Permukaan sangat relevan mengingat dalam penggunaan air kategori ini bila terdapat potensi dampak pada lingkungan.

DeletePak saya ingin bertanya, apakah masyarakat yang menggunakan sumur bor termasuk dalam pajak air tanah?

ReplyDeletePenggunaan air untuk keperluan sehari-hari masyarakat tidak termasuk objek Pajak Air Tanah/Permukaan.

DeletePak saya mau tanya; apakah irigasi air sawah dikenakan dalam pembayaran pajak air tanah?

ReplyDeletePenggunaan air untuk irigasi tidak masuk dalam objek Pajak Air Tanah/Permukaan.

DeleteSlmt malam pak, saya mau tanya, utk mendapatkan izin pemanfaatan air dlm tanah utk keperluan produksi air minum dalam kemasan, dari dinas apa ya pak.?

ReplyDeleteSetiap kabupaten/kota bisa jadi berbeda-beda unit yang ditugaskan untuk penerbitan izin. Anda bisa cari informasi di web Pemda tempat anda berdomisili atau dapat ditanyakan ke Dinas yang mengurusi Pajak Daerah.

DeleteSalam mau nnya pak..

ReplyDeleteApakah ada pajak permukaan air tanah yg dikenkan terhadap pengelolaan PDAM daerah ..

Kalau ada besaran pajakx brp pak ?

Trua pajkx masuk kmn.. ?

Tqs

Pajak permukaan air tanah dapat dikenakan kepada PDAM daerah, selama diatur dalam Perda Pajak Daerah yang mengatur Pajak Air Permukaan/Air Tanah. Keseluruhan pendapatan Pajak Daerah disetorkan ke rekening Kas Daerah.

DeletePagi pak saya mau tny bgm cara menghitung pajak air tanah yg digunakan oleh hotel/penginapan yg berdasarkan laporan pendapatan hotel?? Apakah bs digunakan jumlah tamu hotel yg menginap berdasarkan laporan ataukah ditambah dgn pengunaan air utk keperluan di hotel tersebut. Mohon petunjuknya

ReplyDeletePenghitungan Pajak Air Tanah dilakukan berdasarkan formula penghitungan yang dicantumkan dalam Perda dan Peraturan Bupati/Walikota yang mengatur Pajak Air Tanah. Di masing-masing kabupaten/kota bisa jadi berbeda-beda cara penghitungannya.

DeleteDalam praktiknya, tidak lazim penghitungan pajak air tanah berdasarkan volume riil air tanah yang digunakan. Formula penghitungan dapat dilakukan dengan melakukan estimasi penggunaan air tanah berdasarkan skala bisnis yang memanfaatkan air tanah.

Malam pak maaf menganggu, saya ingin bertanya, bisakah bapak memberikan contoh spesifik apa saja kegiatan penggunaan air yang dapat dikenakan pajak air tanah/air permukaan? Tolong dijawab ya pak, pertanyaan ini membantu saya untuk pembuatan proposal

ReplyDeleteSangat banyak objek yang dapat dikenakan pajak air tanah/permukaan, yaitu antara lain usaha/bisnis yang memanfaatkan air secara masif secara volume bila dibandingkan dengan penggunaan air tanah.

DeleteDalam skala volume pemanfaaatan air yang cukup besar antara lain hotel, mall, perusahaan manufaktur/pabrik dll. Untuk volume yang lebih kecil misalnya bisnis laundry, cuci mobil, atau bisnis yang menggunakan sumber utama air sebagai penunjang bisnisnya.

Malam pak, saya ingin bertanya, izin pemanfaatan air laut urus dimana..?,

ReplyDeleteDan retribusinya dibayar dimana..?

Kewenangan area laut ditentukan oleh jarak titik pemanfaatan dengan daratan. Ada area laut yang dikuasai kabupaten/kota, ada yg dikuasai provinsi atau Pemerintah Pusat. Silahkan dicari aturan kewenangan perairan laut.

DeleteKantor bank kami ada sumur bor Bisakah dikenakan pajak air dan tanah?

ReplyDeleteBisa

DeleteUsaha air galon kena pajak air tanah

ReplyDeleteUsaha air galin yang hanya bersifat distribusi serta tidak melakukan pemanfaatan air tanah/permukaan tidak dikenakan Pajak Air Tanah

DeletePDAM di beberapa daerah banyak memanfaatkan milik warga dg sistem sewa minimal 10 tahun yang terjadi diduga kebanyakan sewaenyewanya dibawah tangan atau tanpa notaris dll.... Padahal air tersebut oleh PDAM dipakai produksi air kemasan dan dijual ke pelanggan rumah tangga.... Pelanggaran objek pajaknya gimana.... Rata PDAM diduga tidak membayar pajak galian c khusus air... Sedangkan tarif jualnya sangat mahal pada rakyat dan produksi air kemasan dijual dan pasti untuk mohon petunjuk

ReplyDeletePDAM pada umumnya merupakan Badan Usaha Milik Daerah. Maka perlu dilihat terlebih dahulu apakah dalam Perda Pajak Air Tanah/Permukaan mengecualikan BUMD dikenakan Pajak Air Tanah/Permukaan. Apabila tidak ada pengecualian demikian, maka seharusnya pemanfaatan air tanah/permukaan dipungut Pajak sebagimana usaha-usaha lain yang dikenakan Pajak Air Tanah/Permukaan.

DeleteSelamat malam pak...bagaimana kalau penggunaan air untuk perusahaan sawit di Kalimantan air digunakan untuk keperluan mandi dan masak pekerja .bagaimana dan cara perhitungannya karena menggunakan flow meter .mohon petunjuk

ReplyDeletePenggunaan air tanah untuk keperluan rumah tangga sedianya tidak dikenakan Pajak Daerah. Namun karena menyatu dengan pemanfaatan untuk bisnis, maka sulit untuk memisahkan karena dari sumber air yang sama.

DeleteSelamat malam pa lukman hakim... Saya bekeja di pdam kabupaten.. Rencana akan mengurusan pajak air permukaan ,dari kabar sesama PDAM pengurusan pajaknya berbelit... Mohon kiranya bapak memberi betunjuk untuk cara pengurusan pajak yang mudah... Tetimankasih pa

ReplyDeleteKalau ini saya tidak dapat berpendapat apa pun :) Begitulah kondisi pelayanan untuk memberikan kontribusi pajak saja tidak mudah :(

DeleteAssalamualaikum pa, lukman, saya punya usaha depot air minum yg sehari penjualan berkisar 50 galon. sumber airnya sumur bor bisakah dikenakan pajak

ReplyDeleteYang dikenakan Pajak adalah pemanfaatan air tanahnya, bukan bisnis penjualan airnya. Bila sumur pengambilan airnya bukan dimiliki Pak Rusman, maka penjualan air tidak dikenakan Pajak Air Tanah.

DeleteMohon pencerahannya Pak, Apakah Usaha Pencucian Mobil atau Motor dapat dikenakan pajak air tanah karena mereka menggunakan sumur bor atau sumber airnya dari dalam tanah yang diambil dengan menggunakan mesin kompa.

ReplyDeleteBisa.

DeleteApakah usaha pencucian motor atau mobil dapat dikenakan pajak air tanah ? Mohon penjelasannya Pak.

ReplyDeleteBisa, sesuai dengan ketentuan UU Pajak Daerah karena memanfaatkan air tanah atau air permukaan.

Deletesore pak, kapan retribusi itu dibayarkan ? apakah setelah perizinan keluar ? mohon info

ReplyDeleteMohon maaf ini yang dimaksud Pajak Daerah atau Retribusi Daerah?

ReplyDeleteAsww : pak Lukman, mohon dapat dibantu dijelaskan kriteria frasa “pengambilan”, saja “pemanfaatan”, saja “pengambilan dan pemanfaatan”, terimakasih

ReplyDeletePengambilan adalah bentuk aktifitas mengambil zat airnya, sedangkan pemanfataan air dapat saja dilakukan tanpa mengambil zat air. Misalnya penangkaran ikan spesies tertentu di sumber air yang kualitasnya tinggi. Adapun pengambilan dan pemanfaatan tentu banyak ragam contohnya.

Delete